美联储加息预期再度升温

美国与欧洲近期的金融状况和市场流动性好转,为加息决议提供支撑

利率市场最直接验证了加息节奏的调整。美国短端利率市场利差收窄显著,短期利差是衡量利率市场借贷成本和信用风险的重要观测指标。今年1月至4月,TED Spread和商业票据与国债的利差持续攀升至近两年的最高水平,美联储的态度相对温和,表示“升息问题仍需‘谨慎行事"。然而最近一个月以来,短期利差显著收窄,TED Spread本月降幅曾一度超过20%,USD Libor-OIS利差也从维持了近半年的高位水平回落。从近期公布的美联储4月会议纪要来看,更多的官员认为市场具备了加息条件。

另外,美国利率市场的期限结构正在扁平化,体现在利率互换市场上2年期和10年期利率互换合约的反向变动,以及二者不断收窄的利差。美国当前的联邦基金利率维持在0.25%至0.5%的区间,由于利率的传导机制,美联储的加息操作会影响整个期限结构。整体来看,2年期和10年期利率互换合约利差近两年逐渐收窄,今年2月至4月利差相对平稳,进入5月以后,利差进一步收窄至70bp左右,目前为2014年以来的最窄利差水平。

纽约联储的“缩表”操作

纽约联储近期的“缩表”操作,作为一种变相的加息手段,在信用市场上也能有所体现。5月24日公开出售的1.5亿美元国债,以及5月25日和6月1日分两次出售的不超过2.5亿美元MBS(抵押支持债券),被美联储界定为“一次技术性操作”。在美联储的资产负债体系中,国债和MBS是体量庞大的两类资产。从对信用债与国债的近期观察来看,美国投资级债券、高收益级债券和房地产债券与国债的利差逐渐收窄。其中本次出售的MBS资产的主要标的“房地产”类债券与10年期国债的收益率利差降幅最为显著,截至5月24日利差的60日降幅为30.90%。另外,本周公布的美国4月成屋签约销售指数大幅好于预期,经济数据改善。信用利差下降是信用风险水平下降的一种反映,为美联储加息创造了相对稳定的信用市场环境。

股市波动率逐步上升

除了利率类资产,股票市场也在近期出现波动上升的情况。在美联储公布4月会议纪要和资产出售决定的当周,全球股市出现不同程度波动:截至5月19日,美股VIX指数的5日涨幅为8%,20日涨幅为23%;欧洲股票市场受英国退欧风险和美联储加息的共同影响,FTSE100的隐含波动率指数5日涨幅达到17%;亚洲股市同样下跌,但波幅小于欧美股市。以2016年美国股市波动率为例,VIX指数自2月至4月中旬持续下跌至近一年最低点后,4月下旬开始,股市波动率逐步上升。

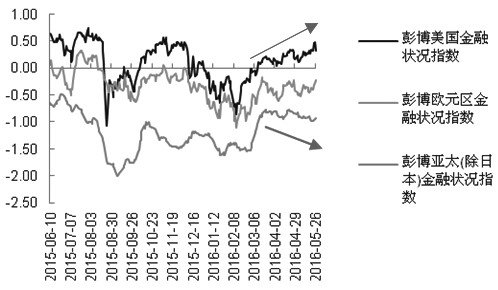

图为彭博美国金融状况指数近期持续上升

美国与欧洲近期的金融状况和流动性好转,为加息决议提供支撑。亚太地区和新兴市场的弱势状况可能会是影响美联储决定的不稳定因素。进入2016年二季度以来,美国金融状况整体好转,欧洲地区虽然金融状况振荡较大但整体仍缓慢爬升。亚太和新兴市场地区的金融环境却相对疲弱,不仅是4月以后与欧美走势相反的金融状况指数,近期持续下滑的流动性跟踪指数数据也有所反映。如果美联储在加息节奏上更多关注全球整体经济环境,以及加息对弱势地区的冲击会反向拖累美国目前经济复苏的进程,则亚太地区和新兴市场的经济发展走势显得尤为重要。

市场风险偏好出现明显逆转

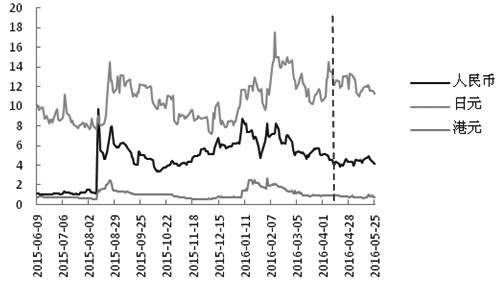

作为亚太地区和新兴市场的重要经济体,中国的经济发展颇受关注。我们在这里重点观察人民币利率和汇率市场的近期波动。人民币利率互换市场价格的走势在4月发生转折,4月以后互换价格持续上升且2年期与10年期利差变宽,期限结构变陡峭。5月上旬,人民币汇率波动上升,并在上周美联储的鹰派言论氛围中曾一度达到隐含波动率月度26%的涨幅,同时带动港币大幅波动,截至5月19日的港币5日波动率上涨46%。本周人民币和港币波动回落,但随着美联储6月加息决议的临近,预计人民币近期还会有不稳定状况。

图为人民币利率互换价格由跌转涨

美联储会议纪要偏鹰派,欧洲与日本相继发出收紧流动性的信号,全球风险发生重要逆转。美国加息概率飙升,发达国家的短端利率出现明显的反弹,亚洲新兴市场的流动性观察指标出现恶化信号,而欧美流动性观察指标显现发达经济体的金融状况与流动性出现改善。目前市场风险偏好出现明显逆转,上半年的国内流动性偏好行情出现逆转,除个别品种商品板块上周出现资金流出。随着亚太系统风险上升,市场对该地区的风险资产厌恶情绪在上升,对信贷较为敏感的黑色与工业品较为不利。我们建议非周期性与基本面配合的品种,例如粕类与软商品等农产品(000061,股吧)多头配置,对冲高风险的工业品板块空头。商品板块轮动的趋势行情短期结束,目前需要关注对冲与套利机会降低风险。