焦炭 后期仍有上冲动能

供大于求压力逐步缓解, 钢厂存在补库存需求

在现货市场短期供应紧张与后期供给增加预期的博弈下,资金的扰动促使近期焦炭市场出现巨幅波动,近月合约J1609更是不断走强。鉴于当前国内宏观形势有所企稳,供大于求压力逐步缓解,后期钢厂又存在补库存需求,预计后期焦炭仍存上冲动能。

国内经济有所企稳

在积极的财政政策和稳健的货币政策支持下,国内经济有所企稳。统计局数据显示,今年第二季度国内GDP同比增长6.7%,增速与第一季度持平,且高于市场预期。而驱动经济的“三驾马车”中的外贸和国内消费的进一步改善,为经济企稳提供了有效支撑。海关数据显示,6月进出口总额同比下降5.2%,增速较4月高出0.5个百分点,且呈现进一步回升趋势;国内社会消费品零售总额同比增长10.6%,增速较5月高出0.6个百分点,呈现出低位企稳的迹象。而经济先行指标工业增加值的回升则进一步印证了经济的企稳。统计局数据显示,6月国内工业增加值同比增长6.2%,增速较5月高出0.2个百分点,在低位有所企稳。国内经济的企稳,提振了市场信心。

供给压力有所缓解

在供给侧改革等多重因素作用下,国内焦炭产量逐步减少。统计局数据显示,今年上半年国内焦炭产量2.16亿吨,同比减少4.4%,增速较去年同期低1个百分点,继续呈现负增长。前期,在利润驱动下,焦化企业提升了开工率,但近期因北方降雨及河北强化环保等引发减产,焦化企业生产力度再度回落。Wind统计数据显示,截至7月22日当周,产能规模小于100万吨、100万—200万吨及200万吨以上的焦化企业开工率分别为70%、71%和80%,环比前一期回落4、3和1个百分点,呈现继续回落的趋势。焦化企业开工率的持续回落将有助于后期焦炭供给压力的进一步缓解。

终端需求依然不错

由于钢厂高炉开工率的持续不足、供给侧改革及强制性限产等因素影响,今年国内钢铁生产也出现下滑,统计局数据显示,今年上半年国内粗钢产量4.00亿吨,同比减少1.1%,但是,相比于焦炭产量同比减少4.4%,则略显温和,这是今年焦炭现货相对紧俏的重要原因。

从终端来看,整体需求实际上优于去年水平。统计局数据显示,今年上半年国内房地产市场房屋施工面积和新开工面积同比增长5%和14.9%,增速较去年同期高0.7和30.7个百分点。中汽协数据显示,今年上半年国内汽车产销同比增长6.47%和8.14%,相比于去年同期2.64%和1.43%的增速明显加快,且增速呈现继续回升的趋势。

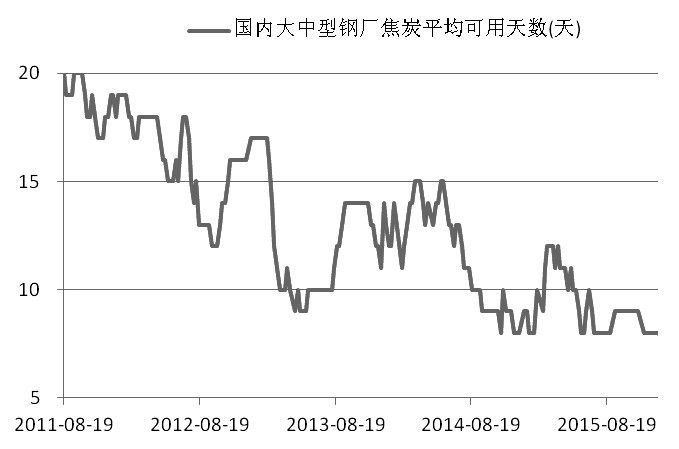

后期补库存可期

环保要求下的减产和限产以及近期北方暴雨引发的焦化企业被迫减产,促使当前焦炭库存明显减少。从港口看,截至7月22日当周,三大主要港口(天津港(600717,股吧)、日照港(600017,股吧)和连云港(601008,股吧))焦炭库存合计232.2万吨,较年内最高的268.8万吨减少36.6万吨,也较去年同期256.5万吨水平要低。从钢厂情况来看,近期因洪水阻碍了交通,钢厂焦炭库存迅速减少。Wind统计数据显示,截至7月22日当周,国内大中型钢厂焦炭库存平均可用7.5天,相比于前期11天的水平大幅减少,且与有记录以来最低可用7天的水平仅仅相差半天。交通恢复后,钢厂为应对可能的突发事件及满足后期复产的需要,进行焦炭补库成为大概率事件。

综合来看,政策支持下的经济企稳提振了市场投资者的信心,供给端减少幅度明显大于刚需端下滑的幅度,令焦炭市场供大于求的压力逐步缓解,加之后期钢厂补库存举措有望拉动焦炭需求,因此我们认为焦炭后期仍存上涨动能,操作上考虑在1701合约上采取逢低买入的策略。

(作者单位:中信建投期货)