“新财富私募TOP50”掌管近四千亿 呼吁放开股指期货

一直以来,美国对冲基金大佬虽然神秘,却仍难挡聚光灯的追逐——2015年“福布斯美国400富豪榜”上,索罗斯基金管理公司的索罗斯、桥水基金的达里奥等20位对冲基金大佬纷纷入榜。

而在大洋彼岸的中国,随着金融工具的扩展、金融期货和期权的推出,以及本土财富管理需求日益增长,作为另类投资主要形态之一的私募证券投资基金行业亦得到快速发展。值得注意的是,在资本圈以专业排名见长的新财富,七年来推出的第一份崭新的榜单——“新财富中国最佳私募证券投资经理TOP50”,其管理资金总规模近四千亿元。

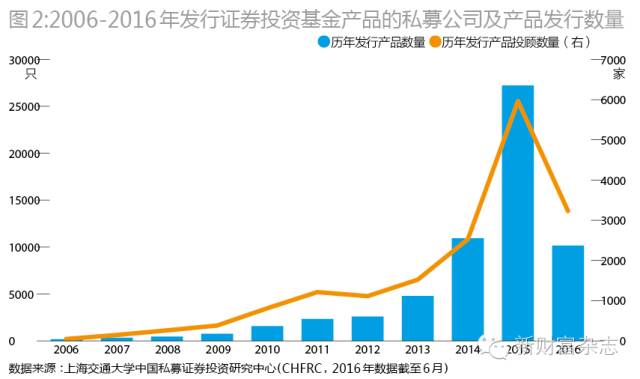

全程参与此次评选调研的中国私募证券投资研究中心(CHFRC)主任、上海高级金融学院(SAIF)教授严弘对《第一财经日报》记者表示,根据其数据,2015年私募证券投资基金产品发行数量超过25000只,达到历史高峰,已经远远超过美国对冲基金的产品数量。不过他也表示,中国私募证券行业仍面临四大挑战——缺乏准确完整的行业信息和数据;金融对冲工具有限;投资者结构有待改善;运营管理和风控有待加强。

私募基金体量不断扩容

对比美国市场,中国私募证券基金的体量仍较小,但近几年来已经呈现出迅猛追赶之势,更不乏美国的对冲基金经理回国创业。

截至2014年底,根据美国证券交易委员会(SEC)统计,资产规模在1.5亿美元以上的私募基金管理人总计2694家,管理总规模达到9.96万亿美元,是中国同行的10倍以上;美国单只私募基金的规模平均为中国的7倍;中国私募基金管理人平均管理规模仅为美国同行的1/20;管理资产超过100亿元的中国私募基金为85家,而美国为734家。

《新财富》指出,尚处于“青春期”的中国私募,潜力巨大。从2003年8月1日,国内首只阳光私募基金云南信托—中国龙资本成立,到2014年2月《私募投资基金管理人登记和基金备案办法》实施,私募被真正赋予合法身份,再到2014年5月资本市场新国九条明确提出“发展私募投资基金”,乃至2016年7月,杨爱斌的鹏扬投资实现私募转公募、鹏扬基金设立获批,都显示政策扶持力度在加大,中国私募行业由此一步步迎来了快速发展的风口;到2016年6月底,中国证券投资基金业协会登记的私募证券基金管理人已有10747家、管理的基金数量19447只、管理基金认缴规模22911亿元。相比2016年6月底公募基金管理的7.95万亿元资产,以及在中国泛资产管理市场里的占比,私募2万亿元的规模仍微不足道。光大银行(601818,股吧)(601818,买入)和波士顿咨询的报告指出,截至2015年底,中国包括银行理财、信托、保险资管、券商资管、公募基金、私募基金等在内的泛资管机构管理的资产总规模约为93万亿元,以此计算,私募的资产规模仅占2.46%。

但初始的弱小,意味着追赶空间的充足。

在此次TOP50的遴选过程中,《新财富》也指出,在初选环节,按照5大策略分类、3个业绩长度以及3个客观标准进行筛选,从而做到把同一领域的投资人相互比对。即,从策略上,根据风险收益特性,把各基金分为股票多头、股票量化、固定收益、宏观对冲/CTA、组合基金5大类;从业绩长度上,分为1年期、3年期和5年期,这充分考虑到,长跑冠军不一定是短跑高手;从客观标准上,选取了年收益率、夏普率和最大回撤3大指标,不仅仅比拼年收益率,更重要的是比拼剔除风险后的收益。

经过第一轮客观指标的筛查,118位基金经理在海选中脱颖而出(一半拥有硕士学位,22.5%拥有博士学位)。最终上榜的TOP50人中,除了淡水泉赵军、朱雀投资李华伦,以及刚刚获准私募转公募的鹏扬投资杨爱斌等已经在私募江湖扬名立万的投资大佬,亦不乏新崭露头角的80后少壮派,像神州的牧辛宇、阿巴马的崔海志、招商资管的易海波、黑翼的陈泽浩/邹倚天、兴证资管的杨定光、泊通的卢洋等。

如今,伴随私募证券投资基金所覆盖的投资领域和策略日益宽泛,私募投资已经日益告别草莽时代,成为一项专业化程度颇高的工作,加之监管加强所带来的规范化,使得近年崛起的新生代私募基金经理群体已日趋专业化、高学历化。

私募整体业绩跑赢大盘

从业绩方面来看,严弘对第一财经记者指出,中国私募证券基金无论是长期还是短期,整体业绩(特别是风险调整后的收益)都优于传统股票资产。

首先从长期累计收益看,2007年1月至2016年6月的近10年间,CHFRC私募综合指数实现累计收益率173.84%,高于沪深300指数的54.52%,但低于中证500指数的254.74%(图1)。从短期累计收益看,2014年1月至2016年6月的近3年间,该指数累计收益率为42.42%,依然优于沪深300同期的35.36%,逊于中证500的59.92%。进一步对比可以发现,CHFRC私募综合指数的波动率和最大回撤显著小于沪深300和中证500,说明私募基金的整体收益稳健很多。CHFRC私募综合指数的夏普比率和索提诺比率也均明显优于沪深300和沪深500,说明私募行业整体上的风险调整后收益显著高于同期大盘。

严弘指出,经历过牛市阶段的快速上升,市场指数虽然收益较高,但也伴随着较高的风险。在市场大幅下跌之后,私募基金的整体回撤远远小于市场整体。这或可显示私募基金整体上通过适当的投资策略和风险管理策略,为投资者创造了价值。

呼吁股指期货松绑

尽管中国私募证券基金蓬勃发展,但其仍面临一些限制和挑战,其中之一便是对冲工具有限。

公募基金更倾向于追求相对收益,只要业绩优于大盘指数就行,而私募基金更倾向于追求绝对收益,其重要特点便是风险管理,相应的投资策略也常常将不想承担的风险通过金融工具予以规避,即对冲。然而,目前国内能用的金融工具还不够丰富,特别是期权品种非常有限。此外,股指期货目前也受到了严格限制,流动性严重不足,导致正常对冲市场风险的手段不能使用,大大减少了市场上的低风险资产品种(如股票市场中性策略)的供给,给投资者的资产配置带来了很大挑战。

去年6月16日至7月8日,A股市场经历了一场惊心动魄的深度调整,一时间,各界人士对本次调整和流动性危机众说纷纭,比如“股指期货是引领股市下跌的元凶”。去年9月,中金所接连出台严格限制股指期货交易的措施。业内对此解读称,股指期货已经“名存实亡”。

严弘认为,上述观点不但没有任何可靠的依据,甚至是本末倒置。“股指期货对股票市场的作用是非常积极的,在一定程度上降低了股市波动性,从而降低了系统性风险。在市场中如果投资者能对自己的多头头寸的市场风险有对冲机制,另外股指期货所提供的套利机会又进一步增强市场的价格发现功能,对提高股票市场流动性都会有所帮助。”

即使在去年六七月份股市大动荡的过程中,股指期货也为市场提供减压减震功能。根据CHFRC研究显示,股指期货在去年6月至8月股市动荡中为市场减少相当于四千亿人民币抛售压力,因为若基金经理有股指期货进行保险的话,他们就不太会急于在现货市场进行抛售。

“因此,私募基金的进一步发展需要资本市场提供更好的避险工具,如更多的期货和期权产品等在海外成熟市场久经考验的风险管理工具。”严弘指出。