渤海期货2队:多空争夺,连棕震荡偏强

第一部分行情综述

一、期货行情综述

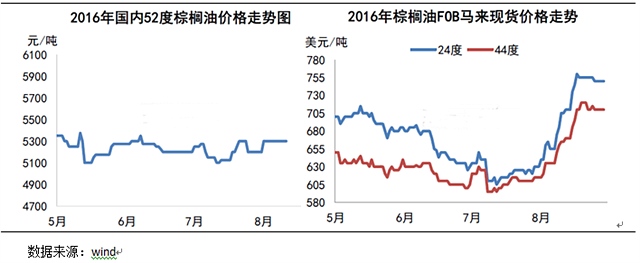

8 月大商所棕榈油期货收盘价格整体上涨。月初,美豆因天气影响其生长而大涨,国内油脂期货市场大幅跟涨,随后马来棕榈油出口环比持续上涨,且市场公布的7 月份棕榈油产量意外下跌,继续推动棕榈油涨势。现货市场近期库存处于紧张局势,国内港口库存处于近年高位,供不应求的局面也支撑棕榈油期货价格接连走高。但目前马来棕榈油处于增产周期,且美豆丰产预期日渐强烈,期价下滑担忧持续,但低库存及增长的需求在一定程度上抵消其利空作用。截至月底收盘,连盘主力合约收盘月均价在5380 元/吨,较上月涨338 元/吨,幅度6.70%。马来西亚棕榈油期货价格呈现涨势。截至8月28 日收盘在2514 令吉/吨,较上月28 日的2300 令吉/吨,上涨214 令吉/吨,涨幅9%。本月,马来棕榈油期货市场上涨主要受到来自马来棕榈油自身基本面的利好支撑以及美豆油价格的大幅拉涨提振。虽然目前处于棕榈油产出旺季,但因出口数据乐观,对库存增长的担忧减轻。

8 月华东24 度棕榈油价格震荡走高,受棕榈油港口通关缓慢影响以及进口利润倒挂压制,近期国内棕榈油市场交投气氛相对清淡,市场整体成交量不大,现货库存紧张也加重油厂及贸易商挺价情绪。同时,马来棕榈油出口数据持续增长拉动油脂价格整体上行,至月末,华东地区油厂现货库存较低,多数交割9 月中旬之后期货,市场价格小幅回落整理。据卓创资讯数据监测显示,8 月华东地区国标24 度棕榈油均价在5938 元/吨,较7 月上涨385 元/吨,涨幅6.93%。8 月底收盘价较月初上涨370 元/吨,涨幅6.49%。

8 月棕榈油市场整体呈现震荡走高趋势,月末价格略有回落整理。整体来看,月初受市场预期天气炎热将威胁美豆生长影响,国内油脂市场整体上行;且马来棕榈油出口环比持续大涨,虽然东南亚棕榈油产量进入增产周期,但因国内港口通关慢,现货库存处于历史低位,油厂及贸易商短期内挺价意向较高。直至月末,美豆丰产预期炒作强烈,油脂市场承压小幅回落,加上棕榈油市场因前期涨幅较大,但现货少制约其成交,市场整体震荡调整,部分消化前期涨幅。截至月底收盘,天津地区月均价为5851 元/吨,环比上涨5.86%;张家港地区月均价5938 元/吨,环比上涨6.93%。日照地区、广州地区现货不多,报价稀少。

第二部分 市场分析

一、供需分析

近期棕榈油市场因素有:

1) 外盘及大连盘油脂期货滞涨下跌,利空国内油脂市场

美国作物生长优良率数据强劲,美国农业部每周作物生长报告中公布称,截至8月21日当周,美国大豆生长优良率为72%,与之前三周持平,为过去30年内的同期次高水平。职业农场主杂志Pro Farmer在8月最后一周对中西部地区进行实地考察,经过四天的巡视,预计今年美国大豆产量将达到40.93亿蒲式耳,美国大豆单产预计为49.3蒲式耳/英亩,高于美国农业部预测。加上天气前景看起来对大豆作物晚期生长更加有利。气象预报显示,未来15天中部和西部可能出现降雨,令美豆承压。

2) 国内需求清淡,施压于棕榈油市场,后期环比回升但料幅度有限

虽然国内油脂进入备货期,但目前棕榈油需求并没有看到复苏迹象,相反整体走货情况极不乐观,因为近期棕榈油价格大幅拉升,而豆油涨幅落后于棕榈油,当前豆棕现货价差处在178元/吨的低位,远差于去年同期水平,如此不合理价差严重抑制了棕榈油需求,近期港口棕榈油市场基本有价无市,成交极为惨淡。8月最后一周国内棕榈油总成交量仅3500吨。随着市场价格调整,国内需求时增时减,不过总体仍持弱势,近期国内豆油双节的小包装备货行情尚未启动。时间距离节日逐渐临近,预计会令需求后期环比会回升,但料幅度有限,且主要以豆油为主。

中国燃油出口大增以及伊拉克和尼日利亚原有出口增加,均另原有市场供应过剩担忧再度升温,同时美国月末是有活跃钻井数连续第八周增加,令投资者担忧油价接近50美元关口激发了美国产油商的增产意愿,而美国政府数据显示原油库存增幅超出预期,令早间伊朗可能同意冻产协议带来的市场乐观情绪一扫而空。此外,叶轮称最近数月的形式令加息可能性增加,费希尔暗示9月可能加息并且今年可能加息两次。二者均发出了最早可能在9月加息的信号,导致美元汇率大幅上升。以及美国国内对Mylan公司提高一款可挽救生命药物售价行为额愤怒情绪持续发酵,导致医疗保健板块普遍下挫、大盘承压。

4)国内棕榈油到港量上升,油脂整体库存继续呈上升走势

国内棕榈油到港量上升,油脂整体库存呈止跌回升态势。截止8月25日,全国港口棕榈油库存量30.28万吨,环比增幅4.2%,同比降幅56.7%。国内豆油商业库存总量118万吨,环比增幅为6.61%,同比增12.47%,但较2012年11月20日高点145.36万吨降27.36万吨降18.82%。据悉,国内8月份棕榈油到港总量预估下调至45万吨左右,其中24度约35万吨,工棕8-10万吨。至目前已经抵港近24.5万吨,主要分布如下:华北8月份24度棕榈油已到港7万吨;华东8月份24度棕榈油已到港7.5万吨;华南(广东、福建、广西)8月份24度棕榈油已到港10万吨。上游供应方面来看,国内棕榈油库存止跌回升,豆油继续呈上升趋势,随着港口棕油陆续到港,油脂库存继续呈增长之势。

1) 进口棕榈液油数据分析

2016 年7 月中国进口棕榈液油22.39 万吨,进口均价669.57 美元/吨。其中640-675 美元/吨占总进口量的62%;675-710 美元/吨之间占总进口量的26%;605-640 美元/吨之间占6%。进口量环比增加58.85%,进口量同比减少58.25%。累计进口量为147.87 万吨,比去年同期减少33.50%。7 月,我国进口棕榈液油最多的关口是黄埔海关总量达6.65 万吨,约占进口总量的30%。第二位为黄埔海关进口量为5.63 万吨,约占进口总量的25%。第三位为南京海关,进口量为5.45 吨,约占进口总量的24%。7 月我国进口棕榈油货源中马来所占比例较大,为11.96万吨,占进口总量的53%。7 月我国进口棕榈液油中一般贸易所占比例最大,在17.48 万吨,占进口总量的78%。第二位为保税区仓储转口货物为3.93 万吨,占进口总量的18%。第三位为保税仓库进出境货物为0.98 万吨,占总进口量的4%。

2) 进口棕榈硬脂数据分析

2016 年7 月中国进口棕榈硬脂9.84 万吨,进口均价659.84 美元/吨。其中640-675 美元/吨占总进口量的71%;605-640 美元/吨之间占总进口量的17%;710-745 美元/吨之间占7%。进口量环比增加13.79%,进口量同比减少46.05%。累计进口量为66.78 万吨,累计进口量比去年同期减少30.77%。7 月,我国进口棕榈硬脂最多的关口为南京海关总量达3.75 万吨,约占进口总量的38%。第二位为杭州海关进口量为1.68 万吨,约占进口总量13%。第三位为上海海关进口量在1.30 万吨,占总进口量的13%。7 月我国进口棕榈油货源中印尼所占比例较大,为5.61万吨,占进口总量的57%。第二位为马来,为4.22 万吨,占进口总量的43%。7 月我国进口棕榈油中一般贸易所占比例最大,在8.67万吨,占进口总量的88%。第二位为保税区仓储转口货物,为0.60 万吨,占进口总量的6%。第三位进料加工贸易,为0.49 万吨,占进口总量的5%。

三、相关产品分析8 月份豆油价格呈现先震荡上涨,后小幅回落走势。国外方面,美豆因生长优良率较高以及天气利好大豆生长,市场对其丰产预期强烈,但与此同时,美豆出口需求强劲,基本抵美豆丰产对国内豆油市场造成的利空影响。国内方面,随着中秋节和国庆节前备货的到来,下游需求增加,油厂供需格局发生改变,部分油厂甚至出现供应紧张现象,给豆油市场带来上行动力,因此中上旬本月油价格整体呈现上涨走势。到了8 月下旬,美豆产量增加幅度超出市场预期,甚至市场普遍预测今年美豆产量将会达到创纪录新高,豆油受此利空的出现小幅回落。8月港口一级豆油均价为6269 元/吨,较上月均价上涨132 元/吨,涨幅为2.15%。

第三部分后市展望

9 月份正式进入中秋节和国庆节双节前备货阶段,下游需求增加,油厂供应目前已经出现偏紧现象,给豆油市场带来利好提振。9 月份美豆到港量偏低,预计在580 万吨附近,虽然油厂大豆供应充足,但市场会借此进行炒作,拉涨豆油价格。因此卓创预计,9 月份豆油价格有很大上涨可能。但美豆丰产格局已定,且产量可能超出市场预期,达到创纪录新高,始终给豆类产品市场带来阻力,因此9 月份豆油涨幅可能受到一定限制。船运调查机构ITS 公布的数据显示,8 月1 日-25 日马来出口棕榈油1317234 吨,较7月同期的1004802 吨环比增长31%。

截至8月28日,全国主要港口棕榈油库存30.66万吨,较之前以华东及两广区域降幅尤为显著。进口利润倒挂使得近期进口商采购棕榈油量并不大,短期国内供应紧张局势依旧难改。目前国内棕榈油现货供应依旧紧张,在一定程度上拉动市场消费心理,同时临近中秋节和国庆节,下游加工厂备货需求也将持续增长,整体来看,棕榈油下游需求向好发展。

9 月份,东南亚棕榈油进入产出最旺季(9 月-11 月),棕榈油库存增长的担忧将在这段时间持续存在。但进入9 月份以后,中国地区对棕榈油的消费能力仍然较强,对棕榈油的采购量仍然较大,这也在一定程度上利好马来棕榈油出口市场。但由于8 月份连续上涨,短期棕榈油仍然会处于技术性调整阶段。而至于拉尼娜是否会发生和是否会对棕榈油市场产生影响,目前尚无确切消息公布,但在此之前,天气因素依旧会是市场的炒作点。而国内棕榈油也将迎来到港,国内库存也存在上涨的压力,但因目前库存量较低,因此也将制约棕榈油的下行。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。