从加息时点的不确定性中看美元走势的确定性

本文为作者全球宏观转折点系列之二

全球宏观转折点系列之一:美元加息的本因及未来

2016年六月将会是全年的转折点,也是美联储加息与否的关键时点,直接决定了美元这个大类资产的轴心如何变动,对人民币、大宗商品影响尤其巨大。美联储何时加息至今都存在巨大的不确定性,然而承认这种不确定性,是否就意味着大类资产策略只能是猜测或者规避呢?笔者以为不是,以之前加息的大逻辑来印证转折点(参见《全球宏观转折点系列之一:美元加息的本因及未来》),恰恰可以看出其中的确定性。

核心观点:

确定性:此轮美元加息与否的反复过程确认了美联储加息的逻辑:强势美元的政策取向决定美元的趋势上涨、经济复苏的程度决定了加息的节奏

不确定性:从多重因素来看加息大概率时点是7月或9月、而不太可能是6月(我们对之前6月加息的观点作出修正),但全年判断加息两次

确定性:美元的阶段底部、甚至全年底部基本已经出现92-93区间(即使6月不加息)

资产影响:美元底部出现是对商品造成趋势性下行压力;但6月利率决议前美元的涨幅只是暂时的、6月不加息后还会回落,那时商品的区间反弹可能就开始了

资产影响:对人民币贬值的压力会在7月-9月真正发力自今年3月以来市场一致预测4月美联储不会加息,4.27日美联储利率决议也果然如市场预期未能加息,对全年是否还会加息的悲观情绪弥漫市场,美元指数持续下跌至最低91.6,几乎要打破长期以来形成的箱体震荡的大区间,然而当5月6日的超预期利空的非农就业数据出台、即将再次打击美元跌破关键位置的时候,美联储的重要官员讲话了:5月7日纽约联储主席杜德利声明:“4月非农就业报告不必太在意。。。仍合理的预计2016年内两次加息”,随后多名联储官员似乎达成默契一样纷纷发表鹰派讲话,5月19日的4月利率决议会议纪要又强烈的释放鹰派信号。

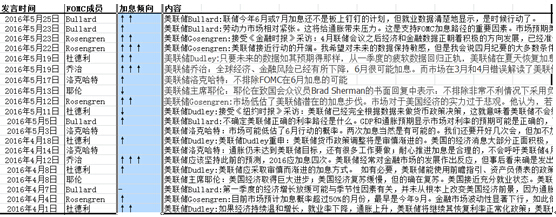

图:美联储具有投票权的官员4月以来讲话显示加息倾向一致提高,箭头向上为讲话倾向加息、向下为倾向宽松、数量表示强度(数据来源:中粮期货研究院)

不仅如此、在此关键时刻纽约联储上周在一份声明中称:将于5月24日展开小规模国债公开销售,面值不会超过2.5亿美元,这些国债的到期期限为2-3年。同时将于5月25日和6月1日分别开展两次小规模机构住房抵押贷款支持证券(MBS)出售,总金额不超过1.5亿美元。美联储在告诉市场:我们不仅仅只是会说,而且还会做。而市场情绪和美元指数的反弹使得纽约联储主席杜德利表示“对于市场看待6~7月加息的观点非常满意”。事实上美联储的缩减资产负债表的行动一直都在实行,只是这次似乎更有技巧的引起了市场注意,以达到维稳美元的目的。

图:美联储资产负债表自2015年1月以来的4.506万亿美元一直在缩减,到达现在的4.436万亿美元的规模,缩减约700亿美元左右,而区区当前几亿美元的所谓缩表,象征意义大于实质意义(数据来源:汤森路透)

这轮反复再次确认了一贯对美联储加息逻辑的判断执行强势美元政策,这直接决定了美元加息的大逻辑和最终趋势(参见作者《全球宏观转折点系列之一:美元加息的本因及未来》)。每当美元过于弱势、无论经济复苏是否足够强劲,美元必须维护、加息必须执行!而维护经济只是尽力兼顾的目标,因而只能决定加息的节奏,而不能改变加息的趋势和美元上涨的趋势。

那么决定加息节奏的经济如何呢?我们来看美联储确定的两个最关键数据:就业和通胀。先说就业,美国非农就业人数加息前最后一次公布在6月3日,而市场预期是17万人高于之前的16万人,而且根据季节性经验,气候逐渐转暖后的4月-5月就业数据往往好于一季度,另外,17万人已经低于了一直以来非农强弱的分界线20万人,回归是较大概率事件。因此我们认为这次很关键的非农数据大概率利好、可能会在17~20万人之间,从而利多美元指数。

当前另一个重要的变数就在于通胀数据(参见后期作者文章《通胀的逻辑》)的变化,在当前就业人数和失业率基本已经达到美联储加息标准后,通胀是唯一加息的掣肘。6月利率决议前最后一次PCE物价指数在5月27日公布,市场对其预期在1.1%,高于之前前值0.8%,要知道美国的核心通胀水平一直高于名义通胀水平、且超过了2%,其实影响的关键因素在农产品(000061,股吧)和原油,而当前厄尔尼诺转拉尼娜要在7月左右才能确定,因此通胀的确定在7月之后才能更加明确。

图:美元加息前数据利好带动第一波上涨;6月大概率不加息带动第二波大幅回调;7~9月加息再次启动第三波上涨(数据来源:汤森路透)

然而我们修正我们的观点认为6月不加息、而到7月或9月加息的理由在于:·二季度的经济数据并不理想、7月能够获取完整的二季度经济数据,如果不利、拖延至9月加息;

·加息最关键的数据通胀-PCE物价指数仍未能启动趋势性上涨,7月后通胀的关键数据农产品和原油才能确定。

·美国大选无法改变加息趋势、但可能改变加息节奏。7月底民主与共和两党党内选举基本完成,政治变数更少。

·6月23日的英国公投存在退欧的系统性风险,美联储已经明确提出要给予考虑;规避这个时点前加息带来的变量是更明智的。

总之,笔者对整体趋势的判断没有改变、反而更加印证了之前的逻辑,只对加息节奏的判断作出调整,其他大类资产的变化其实读者自然可以据此作出调整和判断,未来转折点是否如预期出现让我们拭目以待。

(作者系中粮期货研究院总监)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。