豆油 暂不具备趋势性上行动能

多空因素交织

7月底,CBOT豆油指数跌破30美分/磅至年内低位后,强劲反弹,同时DCE豆油指数整体表现强于外盘。短期而言,影响豆油的因素多空交织,价格反弹之后,预计暂不具备趋势性上行动能。

全球豆油库存消费比略调降

7月USDA供需报告显示,2016/2017年度全球豆油产量为5382万吨,较6月上调13万吨,再创历史新高。其中,美国和巴西产量有所上调,阿根廷、中国、印度等产量均维持不变。此外,2016/2017年度全球豆油消费量为5307万吨,较6月预估下调6万吨;期末结转库存为367万吨,较6月预估下调5万吨。由此可知,2016/2017年度全球豆油库存消费比为6.92%,较6月预估下降0.08%。在全球大豆和豆粕库存消费比上升的背景下,豆油库存消费比略降,对豆油的影响略微偏多。

就美国豆油而言,虽然豆油产量上调,但是消费量也同步上调。其中,生物柴油使用量最新预估为59.5亿磅,较6月上调1.5亿磅;期末库存为19.1亿磅,较6月预估下调1.35亿磅(约6.1万吨)。美国豆油期末库存下调,对美国豆油价格具有偏多影响。因此,7月USDA月度供需报告调整,对全球豆油价格均具有偏多影响,从而也会出现在大豆和豆粕价格走弱的情况下,豆油价格相对走强的局面。

美国大豆单产调升概率增加

6—7月,美豆生长优良率为70%—74%。其中,7月优良率水平为70%—71%,均处于历史同期最高或次高水平。NOAA最新的天气预报显示,截至8月7日当周,美国大豆主产区均有降水覆盖,个别产区最高气温约93华度(约34摄氏度),大部分产区的最高气温约89—90华度(约32摄氏度)。由此可以预期,截至8月上旬,美豆生长情况较好。一般而言,每年7月下旬至8月上旬,大豆优良率水平往往处于年内低位水平,所以不排除后期优良率上调的可能性。

USDA在5—7月的供需报告中,对今年美豆单产预估为46.7蒲式耳/英亩,这个数据反映了趋势单产水平,并未反映今年美豆良好的生长情况。参考2014年美豆同期优良率水平71%—73%,对应的单产水平为47.5蒲式耳/英亩;2015年美豆同期优良率水平为62%—63%,单产水平则达到了48蒲式耳/英亩。

笔者认为,鉴于美豆良好的优良率水平以及美豆产区天气情况良好的预期,前期USDA对今年美豆单产预估值偏低,从而8月USDA报告中上调单产预估的可能性增加,至于增加幅度,则需要USDA给出官方指引。总之,美豆单产上调的预期,对豆类包括豆油均具有压制作用。

我国豆油港口库存继续攀升

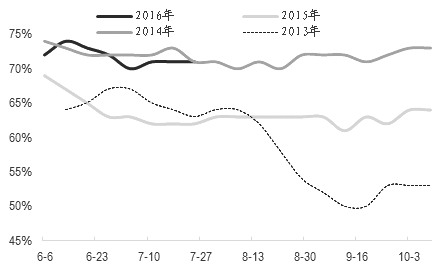

截至7月27日,我国豆油商业库存上升至110.9万吨,较4月中旬上升90%,继续创年内最高水平。从油厂库存来看,截至7月25日当周,油厂库存上升至110.68万吨,较4月中旬上升89%,同样创年内新高。从开机率情况来看,7月以来,我国大豆压榨开机率有所上升。截至7月22日当周,我国大豆压榨开机率为54.87%,回升至6月上旬的开机率水平,高于2013年和2014年同期开机率水平。从2013—2015年8月开机率水平来看,其均值约为51.61%—54.31%,预计8月开机率略有回落。

此外,随着中秋、国庆的临近,在节日备货需求提振的背景下,后期豆油库存有可能缓慢下降。因此,从我国豆油库存情况来看,短期内库存仍有压力,后期需看节日备货需求带动的去库存情况。

综上所述,豆油价格短期有所反弹,但是暂不具备趋势性上行动能。另外,从油粕强弱对比来看,豆油价格可能会出现强于豆粕价格的格局。

(作者单位:国泰君安期货)