本文首发于微信公众号:小哈图。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

说到原油,就不得不提国际上交易量最大、影响范围最深的两大原油——WTI和Brent。这俩兄弟都是国际范围原油定价的重要基准,历史走势也几乎一致,价差大部分时间在1-3美元小幅波动。不过这局面从2010年年末发生了变化,其价差一度扩大到了近30美元之多,狠狠将基于回归量化策略的套利者们戏弄了一把,那么这到底是什么原因造成的呢?

我们大家都知道“一价定律”:在信息通畅的前提下,当贸易开放且交易费用为零时,同样的货物无论在何地销售,用同一货币表示的货物价格都相同。而这也是那些押注价差回归的交易者们的逻辑基础。价差的偏离一定是上面某些环节出了一些问题,认真检视之后才发现,除了交易(运输)费用不容忽视之外,贸易也并不是(双向)开放的,甚至这哥俩,都不是同一种东西!

首先由于美国原油出口禁令的存在,导致美国-欧洲的跨大西洋(600558,股吧)原油贸易基本是单向而非双向的。对于单向流通市场,货运贸易费用是个不得不考虑的因素。

另一方面,从期货合约对应标的而言,WTI原油期货对应美国中部产地轻质低硫原油的价格,是北美原油市场的定价基准;而Brent原油期货是一种基于指数,采用财务方式结算的期货合约,表示英国和挪威北海布伦特和尼尼安油田的一揽子报告价格,它是一个由现货、远期和期货三个层次构成的市场体系。从这两种合约对应原油标的来看,WTI原油品质无论是密度还是含硫量上,都要略优于布伦特原油。因此理论上WTI要比Brent原油贵一点。

我们看到2010年之前Brent原油一直比WTI原油便宜1-3美元/桶,在一定程度上有所反应。不过差异归差异,WTI品质好(贵1-3美元/桶),刨去Brent原油运往北美的运费(一般估计在2-5美元/桶,即若将北海Brent运往北美需加价2-5美元/桶),价差也不至于太大,而2011年之后竟然放大到近30美元。那么问题来了,Brent-WTI价差的大幅扩大,总归是因为其中某个不够安分,那么到底是谁呢?

答案很明显,我们对比在Brent-WTI价差大幅偏离时国际主要原油市场的价格走势就能发现,Brent原油走势与世界其它地方诸如俄罗斯、中东、亚洲等地的油价走势更一致,而WTI才是那个“坏孩子”(这也很容易理解,因为世界原油最重要的产地中东更多参考Brent油价)。由此我们确定价差扩大的问题一定出在北美市场。考虑到各地油价几乎都会受到原油全球供需、世界经济、政治等各种综合事件的影响,因此价差扩大的因素一定是对WTI影响巨大而对Brent影响受限的因素。

相信大家都知道原因——页岩油(气)革命。

我们看到2009年之后美国原油产量大幅上升。因为原油出口禁令的存在,这部分新增产的原油无法流入国际市场,因而对北美市场的供需关系造成了巨大影响。当然美国仍然是原油的净进口国,然而大幅上升的原油产量也挤压了部分进口市场份额。

另一方面,原油消费不振也是个重要问题,页岩油(气)的崛起一方面增加了原油的产量,而页岩气的崛起也深刻地改变了美国的能源结构,使得美国原油消费需求增长放缓乃至停滞。

还有一个不容忽视的因素是美国主要产轻质原油,为了调和汽柴油产出需要大量进口墨西哥湾的重质原油,这部分的刚性需求使得北美原油增产对于北美以外的国际市场供应溢效应也一定程度上会减弱。综合而言,美国页岩油的大量增产对于北美和世界其他地区的供应均提供了增量,然而论增长边际而言,这两种增量的影响幅度对于北美这一较小的局域市场显然要巨大得多。好比同样多的水倒在水杯和水壶里,杯子里的水位上升要大得多。而这也是两地价差扩大最重要的原因。

当然,对于全球市场供需而言,美国除了产量份额的大幅上升之外,消费相对份额下降也是个因素。这直接导致了美国的原油库存在2009年上了一个台阶。

然而2010年末至2011年初价差的大幅拉开则是为什么呢?

我们看到这段时间北美原油在缓慢增产,而原油消费却在下降,而前期的高库存在2010年末非但没有扮演蓄水池的作用吸收市场上供应过剩的原油反而在减少并流向了市场,加剧了供应过剩的局面,在更大规模原油增产的预期下,价差一发不可收拾。

那么又有另一个问题,原油库存是增加还是释放很大程度上不直接取决于市场供需局面,那么又是什么因素驱动的呢?

库存本质上是一种囤油的商业行为,有利则囤,无利则放。在上篇读懂原油行情的利器——远期曲线中我们讲到在contango结构下月差放大使得囤油有利的时候,原油会流向库存,而库存蓄水增加导致市场供应减少之后,近月价格变强使得月差缩小压缩囤油利润,于是库存中的原油又会释放流向市场。很不巧,在2011年年初月差在短时间高位下降之后长期保持着较低的位置,使得囤油生意无利可图。

我们更仔细地检视了之前的判断,根据曲线估算出月差驱动囤油或卖油有大概8周的时间差。当然库存也并不仅仅与月差直接相关,毕竟想卖还得找买家不是?当大家都卖不出去的时候,库存无视月差而任性变化也不足为奇。然而当我们比较过去20多年月差与最敏感反映变化的库欣库存时发现,无论原油的远期曲线结构是backwardation还是contango,月差对于库存的“指挥棒”效应都一直有效。

细细思考也正常,囤油还是卖油,终究要以期限套利的方式实现。在contango条件下月差放大使得贸易商在低价买入现货囤积并在高位卖出期货,而在backwardation条件下,在高价卖出现货同时在地位买入远期期货,当原油流向库存时,现货市场流通较少使得供应偏紧现货走强拉大月差,月差放大(绝对值放大,表现为负值区间的低谷)时,促使贸易商增加抛现货买远期期货的行为,即原油从库存蓄水池流向市场,打压现货、拉高远月期货的行为压缩了月差使得抛现买期的套利行为无法持续,即是backwardation结构下的负反馈。

这就比较有意思了。将Brent作为全球油价标尺的话,而WTI反映了北美市场相对全球市场的偏离,核心即北美的供需,而库存又是反映供需最重要的因素。考虑到库存是与月差互为驱动的主因,可以说北美的库存是链接WTI-Brent油价与WTI月差的钥匙。

(看不清原图请添加小哈ID:xiaohatu666,索要原图)

那么因此WTI原油月差与WTI-Brent价差的高相关性也就不难理解了。

我们看到当局势不发生大的变化时,相对短期的波动二者具有较强的联动性,当然我们也发现这种局面在2010年和2014年被打破——而这两个时间点也是北美市场发生革命式变化,破坏原有平衡并进行剧烈重塑的时期。

如图,两次大的转变导致WTI-Brent价差——月差体系被颠覆式破坏

当然我们也分别知道这其中最重要的原因——分别是页岩油革命的崛起——页岩油革命的起落和原油大规模库存化的开端。

当页岩油产量兴起,北美原油极具过剩则WTI-Brent价差就很难下去了;而当原油开始大规模库存化,太大的价差也再也难以维持了。

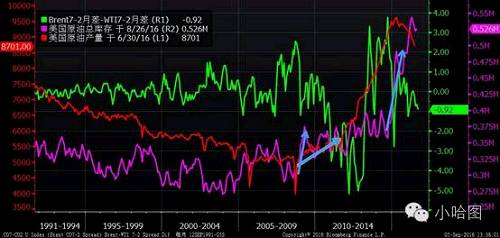

当然这种局面也造成了别的后果——WTI7-2月差与Brent7-2月差的偏离。

可以看见绝大多数时候二者走势几乎一样,这也很容易理解,两个涨跌走势方向几乎完全相同只有幅度大小区别的品种远期曲线不相似那就怪了。当然这种局面在2009-2014年也出现了大幅度的偏离。

如上图,供需局面剧变重塑了两种不同原油的价差。原油产量爆发导致的供应扩张破坏了平衡,而原油的库存化又逐步重塑了平衡。

文章来源:微信公众号小哈图

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

(责任编辑:储晓燕 HF075)